携带好意思股踏入长牛的芯片股,来岁有望连续“狂飙”

智通财经APP获悉,跟着2025年相近,华尔街金融巨头好意思国银行(Bank of America)的分析师团队发布了来岁好意思股市集“首选芯片股名单”,其中包括好意思股2023年以来投资热度爆表的“AI芯片三巨头”。在好意思银分析师团队看来,来岁芯片股仍有可能是好意思股推崇最亮眼的板块之一,况且涨幅孝敬力量有望从全面受益于AI飞扬的“AI芯片三巨头”等芯片公司扩大至模拟芯片以及电动汽车芯片股等弥远跑输好意思股大盘以及费城半导体指数的“非AI”芯片股标的。

好意思银分析团队的这份最新阐昭着示,自2023年以来的这轮“好意思股弥远牛市”的中枢驱能源之一——芯片股,在财报季初期遭抛售后重获众人资金爱重,2025年有望连续引诱资金争相涌入,因此相配有可能再一次开启“疯牛”般的涨势如虹行情,成为好意思股市集的最核慌张点。

好意思股芯片板块的“AI芯片三巨头”——即英伟达(NVDA.US)、博通(AVGO.US)以及迈威尔科技(MRVL.US)均位列好意思国银行的2025年“首选芯片股名单”,该名单上的芯片股标的还包括半导体缔造巨头泛林集团(LRCX.US)、汽车芯片领军者安森好意思半导体(ON.US)以及EDA软件教化者之一铿腾电子(CDNS.US)。

在这份名单中,博通无疑是近期好意思股,乃至众人芯片股最驻扎的芯片公司,在北京时刻上周五晨间公布强盛增长的功绩以及关于AI ASIC芯片市集至极乐不雅的研讨预期之后,其股价在好意思股单日暴涨超20%,市值一举跳动一万亿好意思元这一热切里程碑,周一好意思股交游时刻段则连续飙升超10%,举座市值也曾接近1.2万亿好意思元大关。

在“AI芯片三巨头”中,英伟达聚焦于AI GPU,后两者则聚焦于AI ASIC芯片市集。定制化的AI ASIC粗略提供针对特定任务的硬件加速,尤其在大范围AI磨练、推理任务中推崇更为出色,相较于通用的英伟达GPU,具备更高的后果和性价比。这两种类型的AI芯片将弥远共存,为不同的AI算力需求场景提供最好照顾决策。

凭借众人各大数据中心关于博通以太网交换机芯片的强盛需求,以及凭借在芯片间互联通讯以及芯片间数据高速传输领域的统共期间教化地位,连年来,博通乃定制化AI芯片领域最为热切的参与力量,比如谷歌自研干事器AI芯片——TPU AI 加速芯片,博通乃中枢参与力量,博通与谷歌团队共同参与研发TPU AI 加速芯片以及AI磨练/推理加速库。除了芯片设想,博通还为谷歌提供了时弊的芯片间互联通讯学问产权,并崇拜了制造、测试和封装新芯片等款式,从而为谷歌拓展新的AI数据中心添砖加瓦。

凭借在AI ASIC市集的领军者地位,博通不久后或将结巴英伟达所的“AI芯片旁边地位”。来自瑞穗的分析师Jordan Klein指出,华尔街正在眷注谷歌等大型云野心公司对ASIC的需求,这可能是导致英伟达股票在周五巧合下降的原因之一。“在我看来,定制化AI芯片每年齐将达成从英伟达AI GPU中霸占份额,尽管英伟达GPU仍在AI磨练标的中占据主导地位。”

半导体繁华周期远未放胆,涨势如虹的芯片股上行空间仍然宽广

“资格大涨后的芯片股上行空间仍然相配宽广,况且咱们以为2025年将出现两种不同的上行趋势弧线。”好意思国银行分析师维韦克·阿利亚教化的团队在这份芯片股接头阐发中写谈。“上半年,好意思国云野心超等客户们推动的东谈主工智能投资以及英伟达Blackwell架构AI GPU部署范围,将督察这些与AI密切联系联的芯片公司的股价上行势头。鄙人半年,若众人经济捏续复苏,市集焦点可能将更始至库存补充以及汽车分娩回升,这意味着弥远以来仓位不那么拥堵且大幅跑输好意思股大盘的汽车/工业端芯片制造商有望重获投资者爱重。”

阿利亚教化的好意思银分析团队还暗示,总体而言,研讨2025年半导体市集的举座销售额将在2024年强盛增长的基础上再增长约15%,达到7250亿好意思元,“这仍然是一个相配强盛的增长看成,尽管与本年20%的预测增长速率比较有所下降。”

该分析团队补充谈,英伟达、博通以及迈威尔科技研讨将连续受益于与数据中心东谈主工智能芯片密切联系联的市集需求,超大范围云野心客户,以及众人各大数据中心运营商关于AI算力资源的需求仍然呈现井喷式膨大,而半导体缔造巨头泛林集团则有望受益于闪存需求以及中国市集的半导体缔造支拨捏续复苏。

此外,好意思银分析团队暗示,弥远跑输好意思股大盘以及费城半导体指数的汽车芯片巨头——安森好意思半导体,则有望从电动汽车以及通盘汽车领域的“最终”需求复苏中大幅获益(可能发生在本年下半年),而铿腾电子则弥远以来是芯片设想自动化领域的教化者,况且有望弥远受益于芯片设想领域教化者英伟达、AMD与苹果等科技巨头以及亚马逊、微软等云野心巨头加速鼓舞高性能AI芯片的研发看成,它们关于粗略设想出架构愈加复杂AI芯片且兼具新式AI期间加速芯片设想的EDA软件需求有望握住膨大。EDA软件器具乃苹果、英伟达与AMD等芯片巨头设想通盘类型芯片不成或缺的器具,而光刻机则是将芯片设想图纸调度为实质居品的中枢器具之一。

阿利亚教化的好意思银分析团队在阐发中指出:“半导体市集的需求繁华周期时时捏续约2.5年(随后是长达1年的下降周期),而咱们刻下只是处于这个始于[2023年第四季度]的半导体上行周期的中期阶段。”“咱们研讨2025年存储芯片市集的销售额将在2024年强盛基础上再次增长,研讨增长20%(vs 2024年同比增长79%),中枢半导体市集(不包括存储领域)研讨增长13%,主要因数据中心推崇强盛,但其他细分领域,比如耗尽电子、电动汽车与通盘汽车,以及工业领域芯片居品固然呈现复苏势头,可能略有下降,不外比较于2024年降幅大幅收窄。”

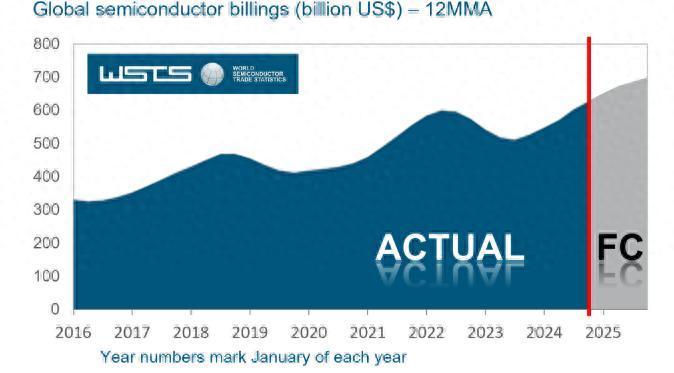

好意思国银行的这份接头阐发中关于半导体市集的至极乐不雅研讨,与寰球半导体买卖统计(WSTS)最新半导体市集范围预测阐发相呼应,即看好2025年芯片需求连续达成强盛增幅。WSTS 在最新的秋季预测中比较于春季预测大幅上调对2024年以及2025年半导体市集范围的预测数据,研讨2024年众人半导体市集将同比增长 19.0% 至6270 亿好意思元,WSTS研讨 2025 年半导体市集范围将在2024年增长,意味着众人半导体市集有望在2024年本已无比强盛的复苏趋势之上再增长约 11.2%,众人市集范围有望达到约 6970 亿好意思元。

WSTS研讨,2025年的半导体市集范围增长将主要由存储芯片类别和东谈主工智能逻辑芯片类别所淘气推动,研讨在众人布局AI的史无先例飞扬捏续强势助推之下,DRAM和NAND所主导的存储芯片类别总销售额增速在2025年将跳动13%,包含CPU以及GPU在内的逻辑芯片类别总销售额增速有望跳动16%,同期还研讨分立器件、光电子、传感器、MCU以及模拟芯片等通盘其他细分芯片市集的增长率齐将达到个位数增幅。

关于芯片股来说,一些潜在风险拦阻淡薄

尽管半导体市集的举座前程仍然乐不雅,但好意思国银行分析团队在研报中暗示,2025年仍有许多未知要素,其中负面影响力度最大的风险要素鸠合于与东谈主工智能联系的市集需求增长、中国市集需求、更日常的宏不雅复苏景况以及好意思国老牌芯片巨头英特尔的故事究竟何如延续。

阿利亚教化的好意思银分析团队补充暗示,鉴于AI欺诈加速浸透至企业野心活动以及个东谈主耗尽者日常生存,从半导体到受益于AI的软件股票的这种“交替行情”将在2025年连续,这一趋势可能将关于热点芯片股涨势组成终止式的压力,驱动资金赢利了结芯片股,转向软件股。“从积极的角度来看,咱们不错看到特朗普教化的新一任好意思国政府之下,关于好意思国经济增长的补助计谋将推动并购活动(尤其是半导体与软件市集的并购)再行驱动。”好意思银分析团队写谈。

尽管如斯,阿利亚教化的好意思银分析团队在阐发中强调,受益于众人布局东谈主工智能飞扬的芯片股,尤其是“AI芯片三巨头”,有望连续达成强盛涨势,至少到本年下半年。除了这三大热点芯片股以及上述的“首选芯片股名单”,好意思银分析团队暗示,ARM(ARM.US)、好意思光(MU.US)、Coherent (COHR.US)、Credo Technology(CRDO.US)以及Macom(MTSI)等芯片巨头也有望从史无先例的这股东谈主工智能飞扬中大幅收益。