银行搭理公司界限变动分析

华源证券 | 固收 廖志明团队

投资重心:

11月搭理界限超季节性增长。咱们测算,阻挡2024年11月末,搭理界限总共30.2万亿元,11月份搭理界限环比增长了0.42万亿元,且增量以固收类为主。咱们觉得,11月搭理界限超季节性增长,主要有3点:1)信用债行情较好,固收类搭理收益率较高,劝诱资金净流入;2)股市飘荡,部分不雅望资金再行成立搭理;3)10月中下旬世界性银行大幅下调了依期入款利率,促进固收广义基金界限增长。

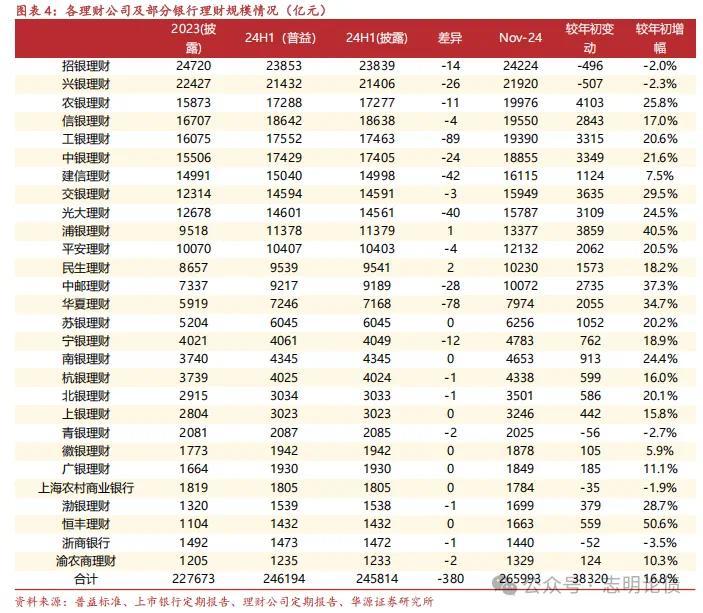

前11个月搭理公经搭理界限多数增长。阻挡2024年11月末,搭理界限前三的机构为:招银搭理、兴银搭理和农银搭理,农银搭理的搭理界限卓著信银搭理跃居行业第三。此外,信银搭理和工银搭理均有望参加搭理界限2万亿阵营。大行搭理公司中,建信搭理的搭理界限增幅较小,交银及中邮的搭理界限增幅杰出。股份行搭理公司中,恒丰搭理、浦银搭理和中原搭理的搭理界限增幅亮眼。城农商行搭理公司之中,苏银搭理领跑,搭理界限位居首位,宁银搭理和南银搭理位居第二、第三位。

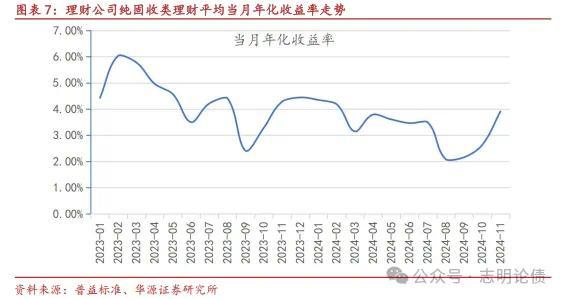

11月搭理公司纯固收搭理平均当月年化收益率显然回升。2024年11月搭理公司新发东说念主民币固收类搭理的平均事迹相比基准上限为3.06%,平均事迹相比基准下限为2.48%,高下限的间距有所扩大。阻挡12月1日,搭理公司现款惩办类搭理居品平均近7日年化收益率1.64%,货币基金平均7日年化收益率为1.46%。跟着非银同行入款订价法令落地,咱们预测货币市集财富收益率将权贵下行,跟着存量财富冉冉到期,现款类居品收益率将进一步显然下落。2024年11月搭理公司纯固收类搭理居品平均当月年化收益率达3.9%,较上个月回升了1.3个百分点。

咱们觉得,世界性银行三五年依期入款平均利率是5年期AAA信用债收益率的核心。搭理界限走势与搭理收益率和三五年依期入款利率的比价关系,入款利率下调或者促进固收广义基金界限的增长。而搭理投资端也会将一年期同行入款利率与信用债比价,当信用债收益率显然高于入款之时,搭理解更倾向于成立信用债。从近6年来看,5年期AAA信用债收益率走势与世界性银行三年依期入款平均利率强关系。2024年11月世界性银行三五年依期入款利率平均2.0%驾驭。

债市牛市未收尾,静待2025年。从单季度来看,A股上市银行举座24Q3计息欠债成本率1.96%,季度环比下落7BP,24Q3降幅较大与二季度范例手工补息关系。跟着往常三年入款利率屡次下调冉冉传导至存量入款成本,积蓄效应之下,咱们预测A股上市银行举座25Q4计息欠债成本率将同比下落10BP以上至接近1.8%的水平。将来三五年,交易银行欠债成本有望逐年下行,将支捏债市接续走牛。只不外,快牛变慢牛。10月底以来债市大涨,基本反应了万般利好,静待2025年。跟着增量策略落地,经济企稳的可能性较高,裁汰对2025年债市的预期。

风险请示:财政策略大幅超预期;监管策略超预期;股市可能大幅走强等。

1.11月搭理界限超季节性增长

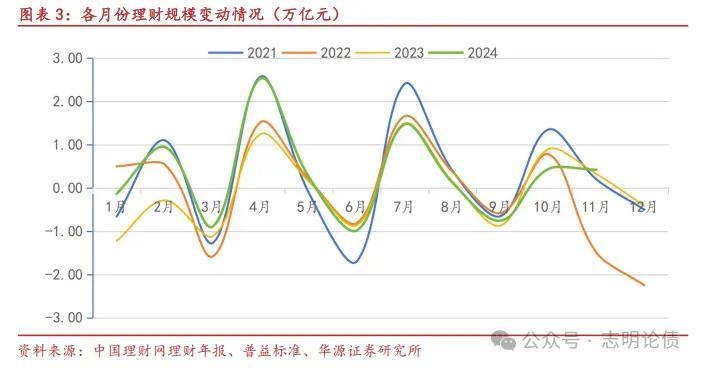

11月搭理界限增长较好。咱们将普益法式的搭理界限数据与中国搭理网《中国银行业搭理市集年度论说》闪现的搭理界限数据进行对比,发现两者走势相配接近,且两者差距在收缩,这诠释该数据的质料较高。咱们测算,阻挡2024年11月末,搭理界限总共30.2万亿元,11月份搭理界限环比增长了0.42万亿元。搭理界限再次站上了30万亿大关。

11月搭理界限增量以固收类为主。依据普益法式数据,阻挡12月1日,固收类(不含现款惩办类)搭理界限21.42万亿元,较10月27日增多0.49万亿元,且仍是跨越9月15日的界限。11月份搭理界限增量以固收类为主,现款惩办类搭理界限稍稍下落。

11月搭理界限增量高于季节性法例。2024年11月搭理界限增量0.42万亿元,高于2021年、2022年和2023年的11月份搭理界限增量。咱们觉得,11月搭理界限超季节性增长,主要有3点:1)信用债行情较好,固收类搭理收益率较高,劝诱资金净流入;2)股市飘荡,部分不雅望资金再行成立搭理;3)10月中下旬世界性银行大幅下调了依期入款利率,促进固收广义基金界限增长。咱们觉得,传统搭理客户风险偏好偏低,股市对搭理界限的影响不大。

二季度搭理界限增长强于往年。2024年4-7月搭理界限增量达3.3万亿元,同比多增1.3万亿元,强于季节性法例,与范例手工补息的影响关系。

2.搭理公经搭理界限变动分析

咱们将普益法式的24H1各机构搭理界限数据与搭理公司及上市银行半年报闪现的搭理界限数据进行对比,发现各异较小,委果度较高。

搭理界限前三甲生变,竞争热烈化。阻挡2024年11月末,搭理界限前三的机构为:招银搭理、兴银搭理和农银搭理。其中,招银搭理及兴银搭理的搭理界限均较年头有所下落。农银搭理的搭理界限达2.0万亿元,较年头增幅25.8%,仍是跨越信银搭理的搭理界限参加行业前三。此外,信银搭理、工银搭理的搭理界限亦跨越1.9万亿元,有望参加搭理公司2万亿阵营。搭理界限前五名的竞争变得热烈,大行搭理公司正在崛起。此外,民生搭理和中邮搭理仍是踏进一万亿阵营。

大行搭理公司中,建信搭理的搭理界限增幅较小,中邮、交银和农银搭理的搭理界限增幅杰出。阻挡2024年11月末,六大行搭理公司除建信搭理之外的搭理界限较年头增幅均跨越20%,建信搭理的搭理界限增幅仅7.5%,居于六大行末尾。2024年前11个月,农银搭理、交银搭理、工银搭理和中银搭理的搭理界限增量均跨越3000亿元。阻挡2024年11月末,大行搭理公经搭理界限前三为:农银搭理、工银搭理和中银搭理。

股份行搭理公司中,恒丰搭理、浦银搭理和中原搭理的搭理界限增幅亮眼。阻挡2024年11月末,恒丰搭理的搭理界限较年头增幅达50.6%;浦银搭理次之,增幅达40.5%,搭理界限增量早先;中原搭理位居第三,增幅达34.7%。此外,光大搭理和渤银搭理的搭理界限增幅均跨越20%。阻挡2024年11月末,股份行搭理公经搭理界限前三为:招银搭理、兴银搭理和信银搭理。

城农商行搭理公司之中,苏银搭理领跑。阻挡2024年11月末,苏银搭理的搭理界限达6256亿元,位居首位,宁银搭理和南银搭理位居第二、第三位。此外,杭银搭理的搭理界限也跨越4000亿元。

3.今年11月固收搭理收益率情况奈何?

搭理居品事迹相比基准捏续下行。搭理市集举座的事迹相比基准不错反应搭理居品给客户的收益预期。确认咱们测算,2022年头以来,搭理公司当月新发东说念主民币固收类搭理的平均事迹相比基准飘荡下行,这与债券收益率大幅下落及入款利率屡次下调等关系。2024年11月搭理公司新发东说念主民币固收类搭理的平均事迹相比基准上限为3.06%,平均事迹相比基准下限为2.48%,高下限的间距有所扩大。

现款惩办类搭理收益率呈下行趋势。2024年头以来,搭理公司现款惩办类搭理居品平均近7日年化收益率显然下行。阻挡2024年12月1日,搭理公司现款惩办类搭理居品平均近7日年化收益率1.64%,货币基金平均7日年化收益率为1.46%。跟着非银同行入款订价法令落地,咱们预测货币市集财富收益率将权贵下行,跟着存量财富冉冉到期,现款类居品收益率将进一步显然下落。

11月债市行情亮眼,固收类搭理应月年化收益率权贵回升。11月经用债收益率下行显然,债市行情亮眼,处于搭理的正反馈之中。2024年11月搭理公司纯固收类搭理居品当月平均年化收益率达3.9%,较上个月回升了1.3个百分点。

4.投资提议:债券牛市未收尾,静待2025年

24Q3银行计息欠债率下行较快。从单季度来看,A股上市银行举座24Q3计息欠债成本率1.96%,季度环比下落7BP,较高点的23Q4回落了17BP。24Q3计息欠债成本率降幅较大与二季度范例手工补息关系。跟着往常三年入款利率屡次下调冉冉传导至存量入款成本,积蓄效应(三五年依期入款利率总共降幅达200BP)之下,咱们预测A股上市银行举座25Q4计息欠债成本率将同比下落10BP以上至接近1.8%的水平。现时,世界性银行简直的五年依期平均利率已降至2.0%驾驭。将来三五年,交易银行欠债成本有望逐年下行,将支捏债市接续走牛。只不外,快牛变慢牛。

咱们觉得,世界性银行三五年依期入款平均利率是5年期AAA信用债收益率的核心。搭理界限走势与搭理收益率和三五年依期入款利率的比价关系,入款利率下调或者促进固收广义基金界限的增长。而搭理投资端也会将三年依期、一年期同行入款利率与信用债比价,当信用债收益率显然高于入款之时,搭理解更倾向于成立信用债。从近6年来看,5年期AAA信用债收益率走势与世界性银行三五年依期入款平均利率强关系。2024年8月世界性银行三五年依期入款利率平均2.25%驾驭,当今仍是降至2.0%驾驭。

信用债处于搭理正反馈之中。2024年10月底以来,固收类搭理界限稳步增长,给信用债带来成立需求,进一步使得债券价钱高涨,使得固收类搭理收益率走高,劝诱资金流入固收类搭理,酿成了搭理对信用债的正反馈。咱们预测搭理界限仍将稳步增长,但12月下旬搭理或阶段性冲入款。由于入款利率处于历史低位且可能进一步下落,咱们预测2025年搭理界限增量达3万亿元,与2024年接近,信用利差或进一步压缩。

债市静待2025年,接续看多。受非银同行入款订价范例落地及专项债增发接近尾声等影响,近两周债市收益率下行显然,债市行情较好。不外,现时,万般债券收益率已处于历史最低位,此前咱们说起的年内债市收益率指标仍是结束,万般利好已较充分地反应在债市价钱之中。咱们觉得,债券收益率进一步显然下行需要市集有较高的降息预期。而在2024年9月大幅降息后,现时仍处于策略不雅察期,且经济边缘有所企稳,近期再次降息的可能性较低。不外,央行通过逆回购、买断式逆回购、MLF及降准等形势呵护资金面,资金利率或保捏低位。此外,2025年仍有降息降准空间,咱们觉得,债市牛市远未收尾,但需要限定裁汰对老本利得的预期。

5.风险请示

财政策略大幅超预期,经济超预期复苏,导致债市调度;搭理及债基等监管策略可能超预期,带来债市扰动;股市可能大幅走强,导致债基及固收类搭理界限阶段性下落,对债市情谊有冲击等。