华润三九、江中药业、东阿阿胶、昆药集团、华润双鹤、博雅生物、华润医药、华润医疗、迪瑞医疗、天士力

中共中央政事局12月9日召开会议,分析磋磨2025年经济职责。对于房地产,政事局会议再度重磅定调:稳住楼市。

除此除外,会议上还提到:要“推论愈加积极有为的宏不雅战术”。初次建议“加强超老例逆周期调节”,初次搭配“更积极的财政战术”+“限度宽松的货币战术”。货币战术要“限度宽松”,前次建议照旧在2008年-2010年搪塞海外金融危急时,可见这个战术的含金量。

泽平宏不雅预测,来岁将更鼎力度降息降准,可能累计调降战术利率50BP驾驭,累计降准200BP驾驭。这意味着来岁的咱们或将迎来“最为宽松”的货币环境,简便来说就是贷款更低廉、更容易。这对于房企和购房者齐是很大的利好。

寰球是否钟情到,自从9月底以来,房地产利好可谓接二连三,新政的密集进度是此前从未有过的。

中央为什么这样“急”?

这不仅是因为战术的边缘效应在削弱,更是因为房地产濒临着的,是时间短与任务重的双重检修。

房地产的问题,说到底是供需失衡的问题。面前天下商品房库存量仍处于历史高位,去库存一衣带水。

好在,房地产救市组合拳正在造成协力,从去库存到稳楼市,走势越来越明晰了……

本年楼市库存有所下落但仍处于近10年高位

自2015起,中国房地产资格了一场规模庞杂的去库存。时隔十年,楼市又一次堕入库存迷漫问题。而况,这一次的去库存压力,比上一次更大。

国度统计局的数据走漏,截止9月末,天下商品房待售面积为73177万经常米,较客岁同比增长13.4%。其中,住宅待售面积增长20.8%。

从积年的数据来看,刻下天下商品房量库存仍是达到近10年来的高位,比2015年的时候还要略高。

数据开始:国度统计局,制图:明源地产磋磨院

而九月份的数据,照旧本年以来的低点。确实的峰值出现2月,其时库存量达到了75969万经常米。尔后,数值驱动往下走,前九个月累计减少了2792万经常米。

数据开始:国度统计局,制图:明源地产磋磨院

这是天下层面的数据,不同城市库存量和去化周期还有所区别。合座来说,高能级的一线城市库存量较低,且销售情况相对好点,平均去化周期也短些。

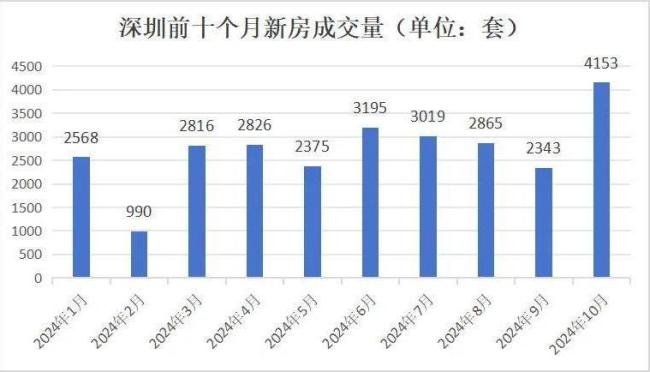

比如924新政以来,深圳楼市的反应相配积极,销售提速彰着,十月份仅用一个月的时间就消化了当年两三个月的房源量。而况十一月份以来,阛阓热度不减,热销行情还在延续。头部房企齐在用的视频营销解决平台,点击了解

据乐有家的统计,本月上旬深圳新址仍是网签2732套,环比暴增12倍,认购量更是达到了4314套。

虽然,十月初受到国庆长假影响基数本人就比较低。不外,即便和平庸月份比拟,数据进展也很可以。十一月上旬成交量已特等或接近此前多个月份整月的成交量。

数据开始:深圳市房地产信息平台,制图:明源地产磋磨院

早在十月份底的时候,网上就有声息称深圳新址库存告急,假定莫得新增房源入市,按照十月份的去化速率深圳新址只够卖6-7个月。

虽然,假定只是是假定。事实是,热销的同期,一巨额新址正在涌入阛阓。

据深圳华夏磋磨中心监测,十月份深圳共批售了18个新址,为本年最高,瞻望将为阛阓新增5967套住宅。

另,据机构预测,截止十一月份上旬,深圳新址的去化周期畅达两个月回落,回落到18个月内。

不外,十一月入市的技俩量仍督察在高位。深圳房信网统计,近期待入市新址数目达到22个。

如斯看来,即便十一月份销售量与上个月抓平,去化速率有时跟得上房源新增速率。

放眼天下,深圳楼市的库存压力算是小的。要是从更大范围来看,去库存依然任重谈远。

易居磋磨院的一份敷陈走漏,截止7月份天下百城新建商品住宅库存去化周期为26.6个月,其中二线代表城市为21.2个月,三四线城市的情况尤其令东谈主担忧,达到了34.2个月,比合理范围(12-14个月)特等两倍不啻。

天下各地的库存压力,齐谢绝低估。

房地产止跌回稳枢纽是把库存降下来

九月底中央打出了新一轮救市组合拳,并重磅定调房地产“止跌回稳”。可以说,这是自2021年救市以来,对于房地产走向最明确也最有劲的定调。

刻下的大环境,用“内忧外祸”来态状惟恐齐不为过。要推进房地产止跌回稳,较着并谢绝易。但再难,齐必须作念,而况必须作念成。

1、大环境条目,房地产必须止跌回稳

明源君此前曾不啻一次提到,不要低估中央稳房地产的决心。

面前,这句话有必要再领导一次。因为,站在刻下这个特殊节点上,房地产企稳的必要性,比以往任何时候齐要高。

为什么这样说?

咱们知谈,拉动经济增长的三驾马车分辨是:耗尽、投资、出口。

自特朗普当选那一刻起,“出口”注定濒临极大不笃定性,必须作念好最坏蓄意。

而投资方面,基建投资的边缘效应已彰着削弱,加上场所渊博濒临化债压力,基建大规模膨胀较着也不履行。

出口不行,基建承压,耗尽非论若何齐必须顶起来,经济发展才有戏。

而在耗尽端,楼市是重中之重。

屋子才是最大额的耗尽品。莫得屋子看成载体,其他的耗尽,即就是家电产品等更新,齐只是黔驴之技。

而一朝房地产交游回温,将带动下流装修讳饰家电产品等一系列产业沿路升温。让更多东谈主加入到这个巨额耗尽,才气让内轮回有用的跑起来。

2、去库存才气稳房价,稳房价才气稳成交

经济学的基本心趣,价钱是由供需干系决定的。刻下房地产最大的问题在于供需失衡,也就是供应过多而有用需求不及。

中央建议的房地产“止跌回稳”,最初是价钱止跌回稳。

要是复盘近三年的战术,会发现一个挑升想的变化。

前两年,经常听到某地截止房地产技俩降价的音问。而刻下,商品房备案价轨制已渊博打消,地皮出让也取消了限价。从地皮供应到住宅销售,齐再行回到阛阓订价。

这就应了那句话:堵不如疏。面对抓续低迷的楼市,刻下的战术是从供需两头同期发力,为购房者和房地产企业提供复旧,中枢就是推进楼市去库存,从而完毕房地产止跌回稳。

需求端:开释潜在购房力,驱动有需求的群体入市。

一方面,楼市过热时间出台的多样调控妙技,包括限购、限贷、限价、限商、限售等,除了个别城市外基本齐取消了。

放宽购房门槛,是为了开释潜在购买力,让有需求的群体草率闲适置业。

二是谴责购房老本。包括降首付比例、降房贷利率、取消豪宅税、栽植契税圭臬等,齐是为了谴责购房压力;还有一些场所还径直给购房发补贴,亦然近似意旨。

供应端:多举并下,澌灭市面上一部分库存。

面前已出台有劲行径,主要包括:

政府收购存量房,径直将市面上滞销的商品房篡改为保险房;

以旧换新,通过帮小业主卖掉旧房,裁汰置换周期;

截止供地,从根底上艰涩库存新增。

此外,还有针对房企的一系列复旧战术。其中尤其值得一提的是白名单机制。

客岁以来,二手房进展一直好过一手房,成交占比也已特等新址。到了本年,新址成交抓续下行,直到10月份才有所回升,而二手房成交从4月份驱动便已完毕正增长。

购房者弃新址转战二手房,很费劲一个原因是前两年新址烂尾太多,购房者对于新址托付有所担忧。而二手房所见即所得,草率给购房者更大的安全感。

保交房,不仅是爱护购房业主的权力,亦然收复购房信心绕不外的一环。

至此,房地产去库存的想路基本已明晰。而况,可以笃定的是,去库存行将投入加快阶段。

3、战术协力造成,楼市去库存将全面提速

左证国度统计局的数据,前三季度天下房屋新开工面积为56051万经常米,天下商品房累计销售面积70284万经常米,开工量彰着低于销售量。这一趋势的出现,是从2022年驱动的。在此之前的2019年-2020年的开工量与销售量的比值最大,分辨达到132.41%及127.46%,这也为后头几年的库存积压埋下了隐患。

数据开始:国度统计局,制图:明源地产磋磨院

可以看出,前三季度库存量减少,主要受益于供应量下落。

一方面,近三年房企拿地意愿下落,径直影响到地皮成交量;另一方面,各地的地皮出让已实行径态调节形态,去化周期特等36个月的城市不可出让地皮,去化周期在18个月(不含)-36个月的城市必须罢职“周转若干、供应若干”的原则,也就是新出让的地皮面积不可特等去化面积。

这特地于堵截了库存高涨的旅途。即便莫得其他去库存妙技,库存量也会督察一个相对褂讪的水平,不会再增多。

与此同期,各项行径多举并下,全面加快楼市去化。可以预见,来岁会赓续出台战术,积极推进楼市去库存。

比如上文提到,“限度宽松的货币战术”,意味着2025年,咱们或将迎来“最为宽松”的货币环境,简便来说就是贷款更低廉、更容易。

泽平宏不雅预测,来岁将更鼎力度降息降准,可能累计调降战术利率50BP驾驭,累计降准200BP驾驭。12月2日,央行行长潘功胜在2024中国金融学会学术年会暨中国金融论坛年会上暗示,“来岁央行将赓续坚抓复旧性的货币战术态度和战术取向,详尽愚弄多种货币战术器具,加大逆周期调控力度,保抓流动性合理充裕,谴责企业和住户详尽融资老本。”

这对于房企是很大利好,房企赢得新建设贷的难度谴责,同期,银行依规缓期、续贷的可操作性也大大增强,可以大大缓解房企现款流压力。

这对稳住楼市相配费劲,要是房企现款流抓续孔殷,就不得不大幅降价走量,何谈稳住楼市。