又一Biotech上岸

12月23日,国内Biotech创响生物书记与好意思国纳斯达克上市的Ikena Oncology达成覆没公约并完成一笔7500万好意思元的融资配售,覆没和融资完成后,公司将以创响生物(ImageneBio)名字运营,以及覆没后Ikena原有上市公司股东展望将领有覆没后公司约34.8%的股份。创响生物股东展望将领有约43.5%的股份,融资投资者展望将领有约21.7%的股份,换而言之创响生物将领有纳斯达克上市公司的限度权,通过该往返完毕好意思股借壳上市。

据报说念,该往返展望将为创响生物进一步成立自家中枢管线OX40抗体IMG-007提供约1.75亿好意思元的资金,其中包括来自逾额认购的定向增发的7500万好意思元。

本年以来,除了管线License out、M&A常见的出海事件和近来火热的Newco外,国内的一级Biotech们正在井喷“反向覆没”登陆好意思股的出波浪流,包括葆元医药与Nuvation的覆没、睿跃生物反向覆没Pulmatrix等。

创响生物这笔往返超越之处在于,一是往返覆没后获取了上市公司的主导权,二是敌手方Ikena Oncology固然在往常发展遇到不顺,但账上仍有过亿好意思元的资金,开心覆没可能也算是“带资入组”,覆没最新召募的资金,此次往返令创响生物带来了较为充裕的发展资金,且摇身一形成为好意思股上市公司。

01

别样的成本市集旅途

Biotech濒临国内A股IPO计策变化,可聘请的IPO成本旅途极端有限,主流聘请只须香港和好意思国。

以香港市集看,2024年港股一共上市了4家18A Biotech,辩认是荃信生物、盛禾生物、同源康医药和华昊中天,其净募资额辩认为1.63亿港元、3.92亿港元、5.06亿港元和2.34亿港元,募资额广大较低,部分认购可能还存在“明股实债”的情况。

从走势看,上述四家公司走势南北极分化,上市以来荃信生物跌61.41%、盛禾生物跌71.33%、同源康涨358.68%、华昊中天涨104.69%,呈现出暴涨暴跌南北极分化的趋势,而股价进展出色的两家公司均上市未到6个月(未运转初次解禁)。

濒临港股流动性欠安、资金相接智商有限、募资界限较小的场面,不少Biotech运转探讨在好意思股IPO的成本旅途。

不异,好意思股IPO关于国内Biotech亦然接近地狱花式,自2021年底异邦公司问责法案的实行,中概在好意思国IPO数目快速下滑,国内未盈利Biotech不异也不例外。以2023年为例,只须依生生物、硕迪医药、阿诺医药得胜IPO,其中依生生物是通过SPAC上市。2024年,当今莫得未盈利中国Biotech得胜IPO,而亚盛医药则是最有望成为下一个在好意思国上市的中国Biotech。

跟着越来越多的中国Biotech热衷于反向并购完毕借壳上市,比较传统好意思股IPO旅途到底有什么刚正?

反向收购完毕上市很早在好意思国曾经成为潮水,主要刚正在于:1)比较IPO,反向收购相对浮滥技术更短,更故意于Biotech完毕快速上市;2)反向收购的成本主要包括买壳用度、讼师费、司帐师费和财务参谋人费等,时常远低于IPO的用度;3)关于这类曾经“攒好局”的Biotech而言,上市的细则性和运作的纯真性反而是更伏击的要素,传统的IPO时常有不少不细则要素。

再回到创响生物和Ikena Oncology往返本人,创响生物在覆没前最近一次融资需要追思到2021年6月的1亿好意思元C轮融资,从公司现时只须两款药物OX40抗体IMG-007(二期)和BTK禁锢剂IMG-004(一期)参预临床的配景下,预估这几年开支固然不大,但长技术莫得新的资金注入现款流信服算不上实足。

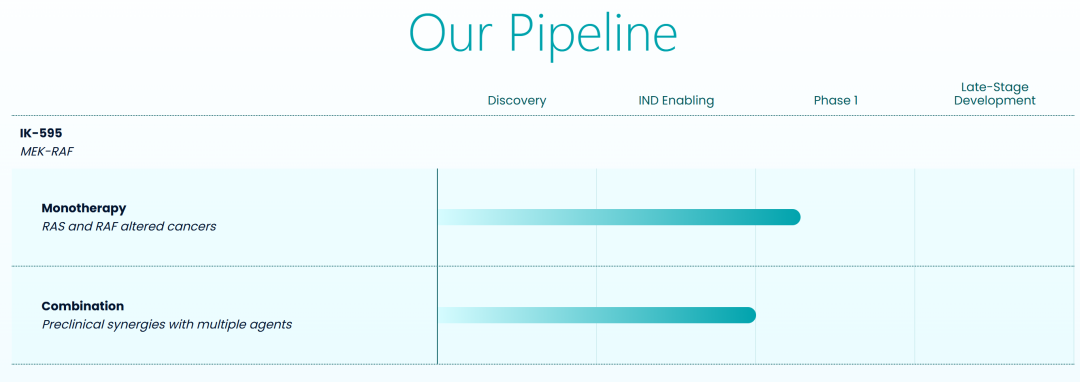

另一边,Ikena Oncology在上市前曾经经有高光技术,曾与BMS达成过授权配合获取8000万好意思元和1500万好意思元股权投资。上市当年,公司一度有6条在研管线,包括TEAD禁锢剂IK-930,Ep4受体拮抗剂K-007,AHR拮抗剂IK-175,kynurenine降解酶(Kynase) IK-412、以及两个RAS名堂。

后续跟着BMS在2024年2月中止配合以及公司其他管线不竭数据欠安,现如今公司只剩IK-595这独逐个条管线,不外甘休Q3公司还有现款等价物及短期投资所有1.38亿好意思元。

这番覆没,创响生物得益了纳斯达克上市公司限度权和鼓舞临床管线所需的大批资金,而Ikena Oncology的股东们让渡出股权和限度权换回公司重回正轨的守望,当今来看是双赢的。

02

OX40靶点的大叙事

OX40(又称CD134)是一个属于肿瘤坏死因子受体超眷属(TNFRSF)的细胞名义卵白,主要在活化的T细胞上抒发。OX40靶点潜在和谐市集正常,其不错正常地禁锢多种疾病相干信号通路;再如OX40不错禁锢牵挂T细胞,时常在停药后病东说念主还能持续搪塞。

固然靶向OX40的肿瘤药物屡受挫,但其在自免的后劲历教养证,OX40抗体阻断OX40与OX40L的皆集改善自身抗原特异性T细胞响应,并缩小自免疾病中的免疫活性,潜在观点适应症包括特应性皮炎、斑秃、类风湿要害炎、银屑病要害炎、移植物抗宿主病、哮喘等等。

尤其在特应性皮炎界限,尽人皆知Dupilumab在该适应症是“霸主级别”的存在,而赛诺菲OX40L抗体Amlitelimab则是在非头寇仇临床数据比较中展现出了相反化上风:1)投降性上风,Dupilumab督察期两周或四周打针一次,而Amlitelimab有后劲每12周给一次药;2)OX40能够禁锢瘙痒因子IL-31的产生,能够较Dupilumab更好的处治特应性皮炎的瘙痒问题;3)大多数特应性皮炎患者在Amlitelimab停药4个月以至半年后均能督察较好的和谐遵守,有着长效缓解的优点。

同期,赛诺菲对Amlitelimab委托厚望,合计其销售峰值有望跳跃50亿欧元。

创响生物的OX40抗体IMG-007,当今完成了2a期的临床,也展现出了不俗的后劲。

据公司先容,IMG-007的秉性在于其千里默了抗体依赖性细胞介导的细胞毒性 (ADCC) 功能,可缩小与T细胞毒性相干的风险,并延迟了半衰期。这也使得IMG-007有望使得特应性皮炎患者在恒久督察和谐中继承每六个月 (Q6M) 给药一次的方法,同期IMG-007潜在安全性数据令东说念主期待,处治其他ADCC增强型OX40抗体带来的发烧或寒噤等不良响应问题。

最新IMG-007的IIa期临床数据知道(该商量主要纳入外用药物限度欠安和/或不耐受的13名中重度特应性皮炎成东说念主患者),入组患者4周内接受300 mg三次静脉输注给药后,患者EASI评分在第一周知道了较基线快速且明显的改善,甘休第20周,共有69%、54%和31%的患者辩认达到了EASI-50(EASI评分较基线至少改善 50%),EASI-75,和EASI-90。

(图源:国信证券)

安全性方面,商量中未发生严重不良事件 (SAE), 未报告导致商量药物停药的不良事件,且未报告与商量药物相干的不良事件,无患者报告发烧或寒颤。

从IMG-007的初步数据看,其有望成为赛诺菲Amlitelimab的潜在me-better,尤其是在安全性、半衰期层面有潜在相反化上风,这么的初步末端也匹配了公司关于IMG-007革命缱绻。

03

自免组局的大时期机遇

从中国到好意思国,关于专注于自免疾病的Biotech不错算是“焕新”,从往常“阿达木单抗”在国内水土抵拒的案例看,国内自免创新药营业化放量不仅要设定贴合患者风俗的销售策略,同期还要浮滥大批的成本进行恒久的市集西席,与泰西国际市集的配景(市集餍足给高溢价)截然不同。

自2024年下半年以来,自免的BD往返又或者说Newco运转井喷,在16起BD往返中至少有6起往返与自免适应症连络,固然很猛进度归功于“B细胞耗竭”双抗的冲突和高涨,但也可见国际成本关于自免界限的激烈趣味。

天然个华夏因亦然国际成本和MNC通过BD国产自免分子吃到了甜头的,和OX40一样,仅以同为IL-4Rα的上游靶点TSLP为例,Aiolos Bio从恒瑞买来TSLP单抗SHR-1905一顿运作将其以“10+4”卖给了GSK,而最近Aclaris Therapeutics引进博奥信的TSLP单抗、TSLP/IL-4Rα双抗权柄更是令其在2个往返日大涨123.9%。

从另一个角度来说,比较机制内卷的肿瘤新药,从一些有特色或者具备相反化智商的自免Biotech中,投资者梗概更容易持到一个“BD爆款的收割机”。

结语:正如Newco火起来一样,创响生物反向并购Ikena这类操作改日必定会在国内Biotech中风靡起来,毕竟“国内挚友难寻,尚也无路可退”。不外,可能需要警惕的是,老练的市辘集失败梗概更狞恶,聘请这条路的中国Biotech必定要任重道远。