东说念主民币,这个位置刚硬看多

东说念主民币近期在一派唱空的声息中,扛住了空头的蹙迫。

东说念主民币也许需要贬值来开释一些压力,但毫不是当今一蹴而就的贬值,更不会是趋势性的贬值!

全国之是以接管东说念主民币,是因为列国用东说念主民币不错疏浚我方所需要的商品。

2023年,中国出口国际市集的份额为14.26%,畅达7年保持了全国货品营业第一大国;与此同期,中国入口国际市集份额为10.6%,更是畅达15年保持全国货品营业第二大国。

换句话说,中国的货品谢全国范围内交换频繁。

随之而来的则是,东说念主民币的需求日益剧增。

不外,东说念主民币近些年来的挑战高高在上。其中,不仅有里面挑战,也更有外部挑战!

其中,东说念主民币在这个位置能不可守的住,要道等于外部挑战的变化!

东说念主民币里面挑战更多的是静态的挑战、永恒的挑战,短期对价钱的影响并不彰着!

最初,咱们的货币战略收尾宽松。

刚刚齐备的重磅会议,高层时隔14年再提“收尾宽松”的货币战略。

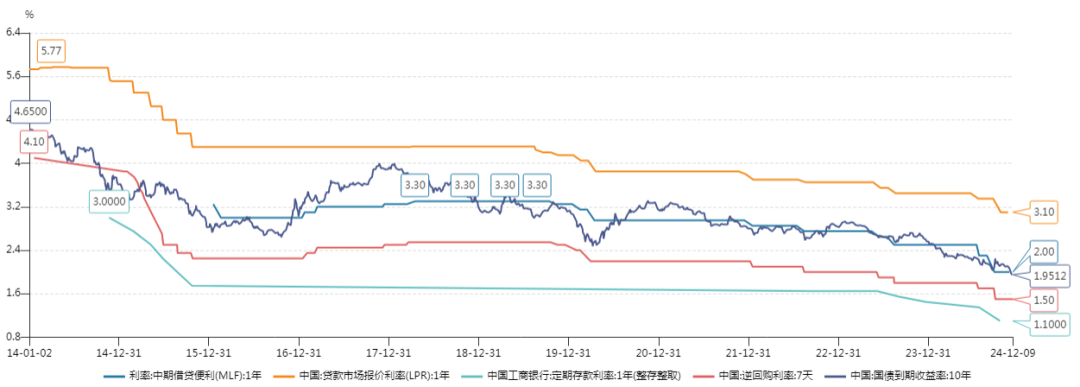

据wind数据袒露,2014年到2024年的10年技能,货币利率是在持续向下调降的一个永恒趋势。

具体来看。

1年期LPR报价在2014年1月唯有5.77%,而10年后的今天一经下调到3.10%。

1年期LPR下调幅度约为46%。

7天期逆回购利率在2014年唯有4.1%,而2024年的今天一经畅达跌破4.0、3.0、2.0三个整数关隘,最新报价为1.5%。

7天期逆回购利率,这个央妈最新的利率锚在昔日10年技能降幅高达63%!

而咱们的余额宝、银行宝等宝宝类的货币基金的收益率大巨额都是和7天期逆回购利率挂钩。

一荣俱荣、一损俱损。是以,咱们的余额宝从也曾的高达7%沿途跌落神坛,到如今的不及1.5%。

10年期国债收益率则从2014年的4.65%,下降至当下的1.95%,跌破2的心机关隘。

10年技能,10年期国债收益率跌幅高达58%!

此外,咱们的房贷利率、迫害贷款利率、银行入款利率等等都发生了持续性的下降。

这种趋势的力量太过雄伟,就好比“水往低处流”的天然力量。

数据起原:Wind

值得防范的是,2025年咱们的货币战略仍然将延续这种趋势性的宽松,为市集提供宽裕的流动性。

中信证券首席经济学家明明展望,市集2025年仍有两次降准、两次降息窗口。其中,市集预估单次降息的幅度在20~30bp,累计降息幅度在50bp傍边。

总结一下等于,东说念主民币的“含息量”越来越低,与外币的利差上风正在不竭,挑战永恒存在而且严峻!

再次,咱们的财政战略持续刺激。

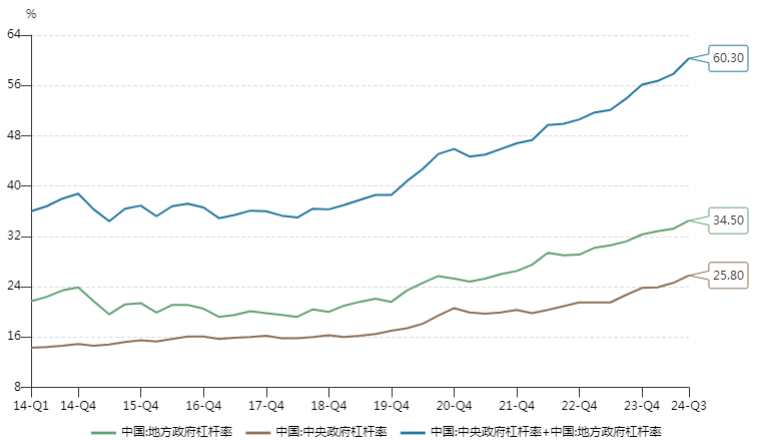

咱们的所在债务杠杆率在2014年为21.70%,咱们的高层债务杠杆率为14.30%,两者共计为36%!

10年技能,咱们的所在债务杠杆率增长至34.50%,咱们的高层债务杠杆率增长至25.80%,两者共计增长至60.30%。

财政战略举座呈现出持续刺激的态势。

数据起原:wind

天然,这种趋势也依然会赓续下去。

据逐日经济新闻报说念,2023年末G20中的国度平均政府欠债率118.2%,G7国度平均政府欠债率123.4%。同期,我国政府全口径欠债率为67.5%(加上隐性债务)。

我国政府杠杆率彰着低于主要经济体和新兴市集国度,咱们还有比拟大的举债空间和赤字普及空间。

货币的一面是钞票,另一面是债务。债务的增多,例必代表着货币刊行鸿沟的扩大!

东说念主民币的趋势是什么?

等于,东说念主民币的“含息量”越来越低,且举座鸿沟将会持续增多。

等于,货币战略与财政战略双管皆下,都彰着地阐扬出“放水”趋势。

这等于,东说念主民币里面永恒要面对的环节挑战!

东说念主民币外部挑战更多的是动态的挑战、中短期的挑战,是东说念主民币价钱短期波动的环节干涉!

这里主要有三点,辞别是营业壅塞、中好意思利差、好意思元走势。

第少许,营业壅塞。

好意思国要再次雄伟,天然不错,然而请不要贫乏别东说念主也雄伟。任何国度都有发展的诉求,都不思逾期,毕竟逾期就要挨打。

是以,中好意思之间营业壅塞将会永恒存在。

这天然会影响到中国的外贸,影响到东说念主民币的使用场景,影响到东说念主民币的价钱波动。

但这个是永恒身分,对东说念主民币短期价钱的波动影响依然不彰着。

第二点,中好意思利差。

中好意思利差,影响了货币在中好意思之间的流动性,对东说念主民币中短期价钱走势有着详情味的影响。

“好意思国10年国债收益率-中国10年期国债收益率”的差值越大,代表着好意思国的投资禀报率更具招引力,成本就惬心抛出东说念主民币,换成好意思元,东说念主民币压力就会增多。

例如来讲。

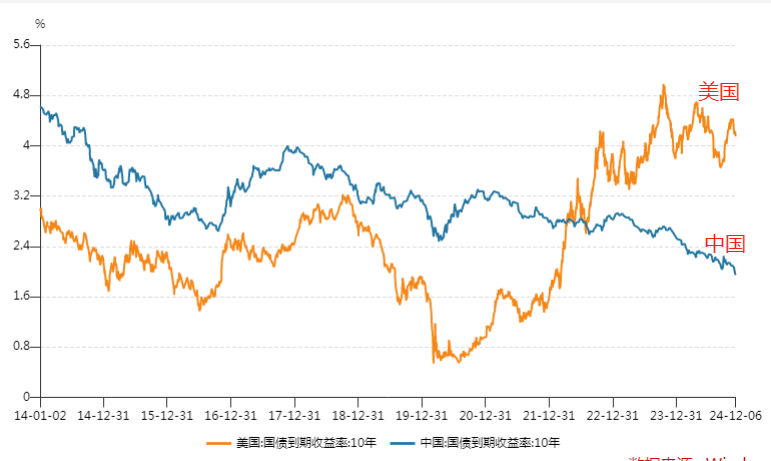

2022岁首,好意思国加息预期继续升温,好意思国10年期国债收益率继续增多,况且最终由低于中国10年期国债收益率,到持平,再到反超。

好意思元指数继续攀升。

东说念主民币则从6.3,沿途走低到7.3近邻,短短一年不到的技能,转移幅度超15%!

数据起原:wind

中国当下处于降息周期,而好意思国也开启降息周期;固然好意思国嘴炮降息,莫得紧迫性。

然而并不实在。

简便参考欧盟、英国即可,刚驱动也扭扭持持不肯意降息,当今德国崩、法国崩、英国崩,都驱动拼了命地降息。

据腾讯新闻报说念,2025年,市集预期欧盟要降息150个基点,市集预期英国要降息4次。

这脸变得比川剧还快!

是以,好意思邦本轮降息旅途迂回复杂,中好意思利差对东说念主民币价钱短期走势并无彰着的率领。

第三点,好意思元走势。

好意思元走势属于高频数据,毫无疑问它亦然径直影响东说念主民币价钱短期走势的要道身分。

简便讲等于,这一波东说念主民币能不可守住7.3~7.4区域,要道等于好意思元会不会赓续走强!

当前,好意思元指数处于106、107历史高位。

如若赓续飞腾,并不利于好意思国际贸的出口、制造业的归来,并不稳健好意思国再次雄伟的基本逻辑。

要知说念,特朗普第一任期内等闲挂在嘴边的话等于,好意思元太高了,应该再低少许(见下图)。

数据起原:华尔街见闻

此外,好意思元此次飞腾并不是因为本国经济有多好,而是因为欧洲经济太差,欧元畅达降息导致的好意思元指数被迫飞腾。

是以我的有趣有趣是,好意思元指数赓续新高的根由并不充分!

换句话说,抛开畴昔不议论,仅议论当下的东说念主民币走势。

这一波,好意思元指数很难赓续新高,东说念主民币未必率是能够守住当下的要道区域!

终末,我会把前期7以下换的好意思元,拿出一部分再换回东说念主民币。而不会采选在这个好意思元高点位置赓续加仓!

这个位置,刚硬看多东说念主民币!

天然,东说念主民币的永恒走势依然面对挑战,至于如何及时追踪,作念出最优应付,公域领略一经不可再伸开讲了。